È arrivato il chiarimento atteso anche dai lavoratori metalmeccanici e installatori dell’industria. Con la circolare n. 2/E del 2026, l’Agenzia delle Entrate ha definito in modo puntuale quali aumenti contrattuali possono beneficiare dell’imposta sostitutiva del 5% prevista dalla Legge di Bilancio 2026. Il provvedimento riguarda gli incrementi retributivi corrisposti nel 2026 in attuazione di rinnovi dei contratti collettivi nazionali sottoscritti tra il 1° gennaio 2024 e il 31 dicembre 2026.

Vediamo quale sarà il vantaggio concreto e complessivo in busta paga per i metalmeccanici a cui si applica il CCNL firmato da Federmeccanica-Assistal e i sindacati Fim-Fiom-Uilm.

I requisiti della Legge di Bilancio 2026

La detassazione si applica ai lavoratori del settore privato che nel 2025 hanno percepito un reddito da lavoro dipendente non superiore a 33.000 euro. Nel conteggio devono essere inclusi tutti i redditi da lavoro dipendente percepiti nel 2025, anche in presenza di più rapporti di lavoro. Con una soglia reddituale così bassa va detto che buona parte di metalmeccanici sarà esclusa perchè – specie le figure più specializzat e – contano su buste paghe più pesanti.

L’agevolazione riguarda esclusivamente gli incrementi confluiti nella retribuzione diretta: le dodici mensilità ordinarie, la tredicesima e – se prevista – la quattordicesima. Rientra anche la quota integrata dal datore di lavoro in caso di malattia o infortunio. Sono invece escluse le somme una tantum, gli straordinari, le maggiorazioni, gli scatti di anzianità e le quote che incidono sul TFR. Se l’aumento contrattuale assorbe un superminimo individuale con clausola di assorbibilità, la parte incrementale può comunque beneficiare della tassazione al 5%.

Non è prevista alcuna retroattività: le erogazioni del 2025 non generano “arretrati” del beneficio fiscale. La detassazione si applica solo agli importi corrisposti dal 1° gennaio 2026. Ma vediamo quale sarà la data “reale” per i metalmeccanici industria.

Metalmeccanici industria: quanto vale il beneficio

Per il CCNL Metalmeccanici Industria, rinnovato a fine 2025, l’effetto della detassazione è più contenuto rispetto ai contratti rinnovati prima, perché la massa salariale incrementale nel 2026 è più limitata in quanto la tranche di incremento si farà vedere solo dalla busta paga di giugno.

Secondo le proiezioni economiche collegate ai chiarimenti della circolare 2/E, un lavoratore inquadrato al livello C2 nel 2026 avrà una massa salariale agevolata pari a 397 euro su base annua. Applicando l’imposta sostitutiva del 5% in luogo dell’Irpef ordinaria e delle addizionali, il vantaggio netto fiscale è pari a circa 112 euro annui. Non si era allontanato molto da queste previsioni il Segretario Fiom Michele De Palma che in un’intervista aveva parlato di un vantaggio da 5 euro mensili, a sottolineare che la vera differenza la fa l’aumento complessivo negoziato dal sindacato e la difesa della clausola di salvaguardia.

Il motivo è semplice: il rinnovo del contratto è intervenuto a fine 2025 e quindi nel 2026 gli aumenti incidono su un numero più ridotto di mensilità rispetto ai contratti sottoscritti nel 2024 (come nel caso dei dipendenti metalmeccanici dell’artigianato, che avranno un beneficio maggiore).

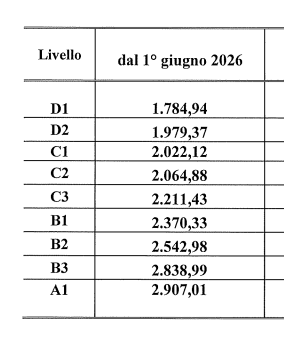

Aumento previsto a giugno 2026

Nel comparto metalmeccanico industria è previsto inoltre un aumento retributivo a giugno 2026, che rientra pienamente nell’ambito applicativo della norma, essendo legato a un rinnovo contrattuale firmato il 22 novembre 2025. Ecco gli importi che porteranno incrementi salariali a partire dal mese di giugno prossimo:

Anche su questo incremento si applicherà l’imposta sostitutiva del 5%, a condizione che il lavoratore rispetti il requisito reddituale dei 33.000 euro nel 2025. L’effetto sarà visibile direttamente in busta paga sulle mensilità interessate, oltre che sulla tredicesima. Non occorrerà presentare alcune domanda, tuttavia il lavoratore può fare rinuncia.

In sintesi, per i metalmeccanici industria la detassazione non cambia l’entità dell’aumento contrattuale, ma riduce il carico fiscale sugli incrementi 2026, garantendo un vantaggio netto aggiuntivo rispetto alla tassazione ordinaria.

{kind=link}